Industri Kayu Lapis Indonesia: Menavigasi Badai Geopolitik dan Regulasi Global

Industri Kayu Lapis Indonesia: Menavigasi Badai Geopolitik dan Regulasi Global

- 27 May 2025, 11:59

Oleh: Redaktur APKINDO News

Selasa, 27 Mei 2025

Industri kayu lapis Indonesia, sebuah pilar penting dalam struktur ekspor non-migas nasional, kini berada di persimpangan jalan. Di tengah gejolak ekonomi global dan lanskap regulasi perdagangan yang semakin ketat, kemampuan industri ini untuk beradaptasi dan berinovasi akan menjadi kunci keberlanjutan dan daya saingnya. Artikel opini ini akan mengulas secara mendalam kinerja ekspor umum, situasi bahan baku dan produksi, dinamika di berbagai pasar utama, serta serangkaian tantangan regulasi dan isu perdagangan yang membayangi, diakhiri dengan langkah-langkah antisipasi yang krusial bagi pelaku industri dan pemerintah.

Kinerja Ekspor Kayu Lapis Indonesia: Potensi yang Teruji di Tengah Fluktuasi

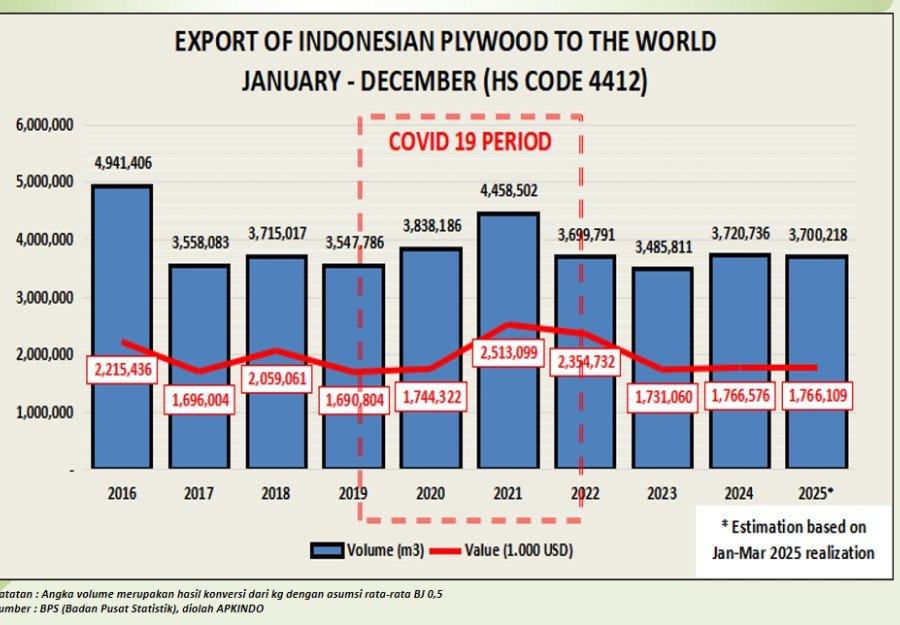

Secara makro, kinerja ekspor kayu lapis Indonesia (HS Code 4412) menunjukkan resiliensi yang patut diapresiasi, meskipun tidak luput dari dinamika pasar global. Pada periode Januari-Maret 2025, total volume ekspor tercatat sebesar 925.054 M3 dengan nilai USD 441.527.151. Angka ini merefleksikan kenaikan year-on-year (YoY) yang tipis namun berarti, yaitu 2,3% dalam volume dan 2,4% dalam nilai, dibandingkan dengan periode yang sama pada tahun 2024. Peningkatan ini, meski moderat, mengindikasikan adanya momentum positif di awal tahun, namun kewaspadaan tetap diperlukan mengingat fluktuasi bulanan yang kerap terjadi.

Secara bulanan, data menunjukkan adanya sedikit kontraksi. Volume ekspor pada Maret 2025 tercatat 320.389 M3, mengalami penurunan 3% dibandingkan dengan Februari 2025 (326.601 M3). Lebih lanjut, jika dibandingkan dengan Maret 2024, volume ekspor Maret 2025 juga menunjukkan penurunan yang lebih signifikan, yakni sebesar 9%. Fluktuasi ini, yang terlihat pada sebagian besar wilayah pasar, seperti penurunan 7% di ASEAN dan 19% di Korea pada Maret 2025 dibandingkan Februari 2025, menggarisbawahi sensitivitas pasar terhadap berbagai faktor eksternal. Namun, di tengah tren penurunan ini, beberapa pasar seperti Taiwan dan Australia justru menunjukkan kenaikan volume ekspor masing-masing sebesar 12% dan 13%, memberikan secercah harapan akan adanya diversifikasi pasar yang potensial.

Situasi Bahan Baku dan Produksi: Keseimbangan Krusial antara Ketersediaan dan Efisiensi

Ketersediaan dan stabilitas pasokan bahan baku merupakan fondasi vital bagi keberlangsungan industri primer kayu lapis. Data menunjukkan bahwa selama periode Januari-Desember 2024, total realisasi penyerapan bahan baku mencapai 63.693.399 M3 dari rencana 88.510.235 M3, mencatatkan capaian sebesar 71,96%. Sumber utama bahan baku masih didominasi oleh IUPHHK-HT (Hutan Tanaman) dengan serapan sebesar 50.205.480 M3 (87,73% dari rencana), diikuti oleh IUPHHK-HA (Hutan Alam) sebesar 2.993.744 M3 (73,07% dari rencana). Kontribusi kayu dari hutan rakyat juga tidak dapat diabaikan, menyumbang 8.553.276 M3 (41,64% dari rencana). Data ini menegaskan ketergantungan industri pada pasokan domestik, khususnya dari hutan tanaman.

Namun, memasuki periode Januari-April 2025 (tentatif), terlihat adanya tren penurunan signifikan dalam realisasi penyerapan bahan baku. Total penyerapan hanya mencapai 16.330.703 M3 dari rencana 71.519.072 M3, dengan capaian yang jauh lebih rendah, yaitu 22,83%. Penurunan tajam ini mengindikasikan tantangan serius dalam pasokan atau daya serap industri di awal tahun. Selain volume, isu harga juga menjadi perhatian. Harga log Meranti di Pulau Jawa saat ini berkisar Rp 3 juta per M3, naik sekitar 10-15% dari bulan sebelumnya. Kondisi serupa terjadi pada log Sengon di Jawa Timur dan Jawa Tengah yang mengalami kelangkaan stok, memaksa pabrik untuk mencari pasokan hingga ke Jawa Barat, dan diperkirakan kesulitan ini akan berlanjut hingga Juni. Situasi ini tentu menekan margin keuntungan dan efisiensi produksi.

Dari sisi produksi plywood dan LVL, data juga mencerminkan dinamika yang perlu dicermati. Pada periode Januari-Desember 2024, total realisasi produksi mencapai 3.500.255 M3 yang dihasilkan oleh 186 pabrik, dengan rata-rata realisasi per bulan sebesar 291.688 M3. Jawa + Bali menjadi sentra produksi terbesar dengan kontribusi 2.574.994 M3 (73,57% dari total produksi), diikuti oleh Kalimantan dengan 668.877 M3 (19,11%). Namun, pada Januari-April 2025 (tentatif), total realisasi produksi turun menjadi 900.475 M3 dari 143 pabrik, dengan rata-rata realisasi per bulan 225.119 M3. Penurunan rata-rata realisasi per bulan sebesar 22,82% ini terjadi di sebagian besar wilayah, dengan Sumatera mengalami penurunan paling drastis (-34,98%), diikuti Kalimantan (-25,23%) dan Jawa + Bali (-22,97%). Menariknya, Indonesia Timur menunjukkan peningkatan produksi sebesar 37,04% pada periode 2025 dibandingkan 2024, meskipun kontribusinya secara keseluruhan masih kecil (3,61% pada 2025). Penurunan produksi yang terjadi di sentra-sentra utama ini mengindikasikan adanya masalah yang perlu segera diatasi, baik dari sisi pasokan bahan baku maupun efisiensi operasional.

Dinamika Pasar Global: Peluang dan Rintangan di Berbagai Penjuru Dunia

Pasar Amerika, Kanada & Meksiko: Antara Dominasi dan Tantangan Harga

Amerika Serikat tetap menjadi pasar kunci dan strategis bagi ekspor kayu lapis Indonesia. Data menunjukkan fluktuasi signifikan dalam volume dan nilai ekspor selama periode 2020-2024. Volume ekspor dimulai dari 859.964,30 M3 pada 2020, melonjak ke puncak 1.327.345,15 M3 pada 2021, kemudian menurun menjadi 748.108,16 M3 pada 2023, sebelum kembali meningkat menjadi 951.496,17 M3 pada 2024. Fluktuasi serupa juga terlihat pada nilai ekspor, yang mencapai puncaknya USD 676.893.805,43 pada 2021 dan terkoreksi menjadi USD 387.582.590,07 pada 2023, sebelum rebound ke USD 492.246.796,39 pada 2024. Harga rata-rata (average price) juga menunjukkan pergerakan menarik; dari USD 401 per M3 pada 2020, melesat menjadi USD 736 per M3 pada 2022, lalu sedikit terkoreksi ke USD 518 pada 2023 dan USD 517 pada 2024. Untuk periode Januari-Maret 2025, volume ekspor tercatat 269.359,66 M3 senilai USD 138.841.030,11, dengan harga rata-rata USD 515 per M3. Meskipun terjadi penurunan month-on-month (MoM) dari Februari ke Maret 2025 (volume -8%, nilai -7%), secara kuartalan (Q1 2025 dibandingkan Q1 2024), terlihat peningkatan volume dan nilai sebesar 25%, mengindikasikan pemulihan yang signifikan di awal tahun.

Indonesia berhasil menjadi pemasok terbesar plywood ke Amerika Serikat pada Januari-Maret 2025 dengan total volume 285.586 M3, menyumbang 21,56% dari total impor AS. Posisi ini mengungguli Vietnam (239.544 M3, 18,08%), Brazil (163.799 M3, 12,36%), Kanada (136.257 M3, 10,28%), dan Rusia (63.896 M3, 4,82%). Dominasi ini menunjukkan bahwa produk Indonesia memiliki daya saing yang kuat di pasar AS, meskipun harga rata-rata ekspor Indonesia ke AS (USD 480/M3) masih di bawah beberapa pesaing seperti Vietnam (USD 656/M3) dan Kanada (USD 829/M3). Pertumbuhan positif penjualan RV di Amerika Serikat, dengan pengiriman April 2025 mencapai 35.375 unit (+3,4% YoY) dan total 133.223 unit (+10,9% YTD), juga menjadi indikator positif bagi permintaan plywood, mengingat penggunaan plywood dalam industri RV.

Sementara itu, pasar Kanada menunjukkan performa yang beragam. Ekspor plywood Indonesia ke Kanada pada kuartal I 2025 tercatat 1.716 M3 dengan nilai USD 1,25 juta, menunjukkan kenaikan 17% dalam volume dan 10% dalam nilai dibandingkan kuartal I 2024. Namun, harga rata-rata mengalami penurunan dari USD 776/M3 menjadi USD 728/M3 (-6%), mencerminkan adanya tekanan harga di pasar. Secara bulanan (Februari ke Maret 2025), volume turun 17% dan nilai turun 23%, dengan harga jatuh dari USD 771 ke USD 714/M3. Di sisi permintaan domestik, Kanada menunjukkan performa housing completion yang tinggi, dengan total unit pada Maret 2025 mencapai 1,549 juta, relatif stabil dibanding tren 2024, mengindikasikan kebutuhan bahan bangunan berkelanjutan. Berbeda dengan Kanada, pasar Meksiko mengalami kinerja ekspor yang melemah drastis. Pada kuartal I 2025, ekspor Indonesia hanya mencapai 7.894 M3 senilai USD 2,71 juta, turun 55% dalam volume dan 63% dalam nilai dibandingkan kuartal I 2024. Harga rata-rata juga anjlok dari USD 412/M3 menjadi USD 344/M3 (-16%). Penurunan ini mengindikasikan penurunan permintaan atau tergerusnya daya saing oleh eksportir dari negara lain seperti Brasil dan Vietnam, di tengah inflasi global dan pelemahan mata uang lokal di Meksiko.

Pasar Eropa & Inggris (UK): Tekanan Regulasi dan Penurunan Permintaan

Pasar kayu lapis Indonesia ke Uni Eropa dan Inggris menunjukkan tren menurun yang konsisten dalam lima tahun terakhir, sebuah sinyal yang mengkhawatirkan bagi industri. Untuk pasar Inggris, ekspor plywood Indonesia pada kuartal I 2025 hanya mencapai 10.829 M3 senilai USD 7,34 juta. Angka ini merupakan penurunan signifikan sebesar 18,8% dalam volume dan 15,3% dalam nilai dibandingkan kuartal I 2024 (13.334 M3 dan USD 8,66 juta). Tren penurunan ini semakin jelas jika dibandingkan dengan tahun 2018, di mana ekspor ke UK sempat mencapai 22.260 M3. Di sisi harga, meskipun harga rata-rata sempat naik dari USD 619/M3 menjadi USD 704/M3 di awal 2025 (+13,7%), namun kembali melemah ke USD 675/M3 pada Maret (-4,1%), mencerminkan ketidakstabilan permintaan dan tekanan pasar domestik UK yang belum sepenuhnya pulih pasca-Brexit dan gejolak ekonomi global.

Sementara itu, ekspor plywood Indonesia ke Uni Eropa (EU-28 minus UK) cenderung lebih stabil dalam jangka pendek, dengan volume kuartal I 2025 sebesar 19.277 M3 senilai USD 12,58 juta, naik tipis dari 18.724 M3 pada 2024. Namun, perspektif jangka panjang menunjukkan penurunan drastis hampir 45% dalam volume jika dibandingkan dengan angka lima tahun lalu (2018: 34.884 M3). Harga ekspor juga mengalami penurunan, dari USD 756/M3 di awal tahun menjadi USD 619/M3 pada Maret 2025, turun hampir 14,9%. Fluktuasi harga ini disebabkan oleh permintaan pasar yang masih lemah serta tekanan dari pasar internal Uni Eropa yang semakin ketat regulasinya, khususnya terkait isu lingkungan dan keberlanjutan.

Di sisi regulasi, pasar Eropa akan semakin diwarnai tantangan teknis dan kebijakan tarif yang perlu diantisipasi oleh eksportir Indonesia. Pertama, Shorea spp. (Meranti) telah diusulkan masuk ke dalam CITES Appendix II, dan meskipun tidak dibahas dalam COP 2025, potensi pembahasan di tahun 2026 tetap terbuka. Kedua, Uni Eropa akan menerapkan tarif anti-dumping per 6 Juni 2025, dengan tarif mencapai 25,1% untuk Pitzhou Jiangshan Wood Co., Ltd, dan 65,4% untuk eksportir lain, yang bisa menjadi preseden bagi produk dari negara lain. Terakhir, revisi terhadap regulasi EUDR (EU Regulation 2023/1115) sedang dibahas, termasuk klarifikasi teknis pada Annex I. Indonesia dan Malaysia dimasukkan ke dalam kategori “standard risk” oleh EU sementara China dan USA dimasukkan ke “low risk” yang menurut kita sangat tidak adil, mengingat Indonesia telah memiliki sistem legalitas kayu yang kuat seperti SVLK dan FLEGT License.

Pasar Timur Tengah (Middle East): Dinamika Geopolitik dan Proyek Mega

Pasar kayu lapis di kawasan Timur Tengah dan Afrika menunjukkan dinamika yang kompleks, sangat dipengaruhi oleh ketidakpastian ekonomi global dan situasi geopolitik yang sedang berlangsung. Pada periode Januari–Maret 2025, ekspor plywood Indonesia ke wilayah ini sempat mengalami tren naik dibanding awal tahun 2024. Namun, secara tahunan (YoY) volume ekspor pada Maret 2025 justru turun 18,8% dibanding Maret 2024. Meskipun demikian, dari sisi nilai ekspor terjadi peningkatan sebesar 18,56%, mencerminkan bahwa harga satuan ekspor cenderung naik. Fluktuasi ini sangat dipengaruhi oleh ketegangan geopolitik yang masih berlangsung di Gaza, Suriah, hingga Ukraina-Russia, serta dampak tidak langsung dari perang dagang antara AS dan Tiongkok yang turut menekan arus barang dan investasi di kawasan ini.

Pada Maret 2025, volume ekspor plywood Indonesia ke Timur Tengah naik signifikan secara Month-to-Month (MtM) sebesar 27,87%, sementara nilai ekspor melonjak hampir dua kali lipat (+99,52%) dibanding Februari 2025. Namun demikian, sebagian besar negara tujuan utama seperti Saudi Arabia, Uni Emirat Arab (UAE), Jordan, Iraq, dan Kuwait mengalami penurunan volume ekspor meskipun nilai ekspornya tetap meningkat, mengindikasikan kenaikan harga jual rata-rata. Dua negara yang menunjukkan tren paling positif adalah Iraq dan Yaman, di mana ekspor meningkat baik secara volume maupun nilai, baik dalam skala bulanan maupun tahunan. Ini menunjukkan adanya kantong-kantong permintaan yang spesifik dan perlu dioptimalkan.

Arab Saudi sendiri diperkirakan tetap menjadi pusat pertumbuhan regional, dengan nilai pasar kayu lapis dan laminasi mencapai USD 2,2 miliar pada 2023, dan diproyeksikan tumbuh dengan CAGR sebesar 3,5% hingga 2029. Pembangunan besar-besaran di Riyadh sebagai bagian dari program Visi 2030 telah mendorong permintaan produk kayu rekayasa seperti MDF, HPL, dan LPL, yang bisa menjadi peluang bagi industri kayu lapis Indonesia untuk melakukan diversifikasi produk. Namun di sisi lain, harga minyak dunia yang sempat turun ke bawah USD 70 per barel, serta tingkat inflasi tinggi di negara seperti Turki (37,86%) dan Lebanon (14,2%), memberi tekanan tambahan pada daya beli dan stabilitas ekonomi regional, yang secara tidak langsung memengaruhi permintaan plywood dari Indonesia.

Pasar Asia-Oseania (Korea, Taiwan, India, Australia): Potensi yang Belum Optimal

Di kawasan Asia-Oseania, pasar menunjukkan dinamika yang beragam dan peluang yang belum sepenuhnya tergarap. Pada Januari 2025, Korea mengimpor total 156.175 M3 kayu lapis dengan nilai total USD 73.121.687, dengan harga rata-rata USD 468,20/M3. Indonesia menjadi pemasok terbesar dengan volume 36.573 M3 dan nilai USD 19.399.148, dengan harga rata-rata USD 530,43/M3. Secara historis, rata-rata volume impor bulanan Korea dari Indonesia pada tahun 2024 adalah 34.389 M3 dengan harga USD 531,75/M3, dan pada tahun 2023 adalah 32.792 M3 dengan harga USD 558,18/M3. Pada Mei 2025, volume kebutuhan pasar kayu lapis Korea tetap stabil, namun harga mengalami penurunan sebesar 7%. Untuk kebutuhan floor base, Korea sebagian besar masih menggunakan kayu Meranti, yang menggarisbawahi pentingnya menjaga pasokan dan legalitas jenis kayu ini.

Di Taiwan, total impor kayu lapis pada Januari-Februari 2025 mencapai 127.203 M3 dengan nilai USD 49.232.980, dan harga rata-rata USD 387,04/M3. Indonesia adalah salah satu pemasok utama dengan volume 32.680 M3 dan nilai USD 16.333.118, dengan harga rata-rata USD 499,79/M3 untuk periode yang sama. Rata-rata impor bulanan Taiwan dari Indonesia pada tahun 2024 adalah 13.192 M3 dengan harga USD 501,98/M3, dan pada tahun 2023 adalah 12.170 M3 dengan harga USD 523/M3. Pasar kayu lapis Taiwan pada Mei 2025 terpantau stabil dan tidak ada perubahan dibandingkan dengan April 2025, menunjukkan stabilitas permintaan yang dapat diandalkan.

Namun, pasar India masih menjadi pekerjaan rumah besar. India mengimpor 15.578,84 ton kayu lapis Indonesia senilai USD 8,60 juta dari Januari hingga April 2025. Angka ini hanya menyumbang 1% dari total ekspor kayu lapis Indonesia, sebuah persentase yang sangat kecil mengingat potensi pasar India yang masif. Permasalahan utama adalah belum adanya kejelasan mengenai implementasi sertifikasi Bureau of Indian Standards (BIS) untuk produk kayu lapis dari Indonesia. Ketidakjelasan regulasi ini menjadi hambatan non-tarif yang serius, menghalangi produk Indonesia untuk bersaing secara optimal di pasar India. Sementara itu, pasar Australia menunjukkan tren positif, dengan kenaikan volume ekspor 13% pada Maret 2025 dibandingkan Februari 2025, mengindikasikan potensi pertumbuhan yang perlu terus dieksplorasi.

Pasar Jepang: Mitra Tradisional yang Menuntut Adaptasi

Jepang merupakan salah satu tujuan ekspor utama dan mitra tradisional bagi industri kayu lapis Indonesia. Pada tahun 2024, Indonesia mengekspor total 634.088 M3 kayu lapis ke Jepang, dengan volume bulanan rata-rata 52.841 M3. Angka ini menunjukkan peningkatan dari tahun 2023 yang mencatat total ekspor 634.088 M3 dengan rata-rata bulanan 52.841 M3. Namun, jika dibandingkan dengan tahun 2022, terjadi sedikit penurunan dari total ekspor 634.088 M3 dengan rata-rata bulanan 52.841 M3. Jepang secara keseluruhan mengimpor 1.984.395 M3 kayu lapis pada tahun 2024, dengan rata-rata bulanan 165.366 M3.

Tren impor kayu lapis Jepang dari Indonesia pada Januari-Maret 2025 menunjukkan volume sebesar 168.572 M3. Volume ekspor Indonesia pada Januari 2025 adalah 68.377 M3, dan pada Februari 2025 adalah 52.310 M3, serta pada Maret 2025 adalah 58.326 M3. Dibandingkan dengan periode yang sama di tahun 2024, volume impor dari Indonesia mengalami sedikit penurunan sebesar -0,5%. Secara historis, Indonesia merupakan salah satu pemasok utama kayu lapis ke Jepang selama dekade terakhir (2015-2024), dengan volume impor tertinggi terjadi pada tahun 2016 sebesar 903.319 M3.

Secara keseluruhan, total impor kayu lapis Jepang pada Januari-Maret 2025 adalah 505.628 M3. Fluktuasi volume impor terlihat jelas dalam grafik bulanan, di mana Indonesia dan Malaysia secara konsisten menjadi kontributor utama. Pasar Jepang dikenal dengan standar kualitas yang tinggi dan preferensi terhadap produk-produk tertentu, sehingga industri Indonesia perlu terus beradaptasi dengan kebutuhan spesifik ini, termasuk dalam hal spesifikasi produk dan sertifikasi yang relevan.

Pasar Domestik (Lokal Indonesia): Penyangga di Tengah Ketidakpastian Global

Pasar domestik Indonesia memegang peran krusial sebagai penyangga utama bagi industri kayu lapis nasional, terutama di tengah ketidakpastian pasar ekspor global. Ekonomi Indonesia menunjukkan ketahanan yang signifikan pada kuartal I 2025, tumbuh 4,87% (year-on-year) di tengah gejolak global. Konsumsi rumah tangga menjadi penopang utama pertumbuhan, dengan peningkatan sebesar 4,89%, didukung oleh peningkatan mobilitas masyarakat, libur keagamaan, dan berbagai stimulus pemerintah. Stimulus ini mencakup Tunjangan Hari Raya (THR), diskon tarif listrik dan tol, PPN Ditanggung Pemerintah (DTP) untuk properti, serta PPh 21 DTP di sektor padat karya, yang secara kolektif meningkatkan daya beli masyarakat dan mendorong aktivitas ekonomi.

Sektor Industri Pengolahan, yang mencakup industri kayu lapis, tumbuh 4,55%, sementara sektor Perdagangan Besar dan Eceran tumbuh 5,03%, menunjukkan adanya aktivitas ekonomi yang sehat di dalam negeri. Tingkat pengangguran juga menunjukkan tren positif, menurun dari 4,82% menjadi 4,76%, dengan penciptaan 3,59 juta lapangan kerja baru. Kondisi makroekonomi yang stabil ini menciptakan lingkungan yang kondusif bagi permintaan produk kayu lapis di pasar domestik.

Pasar domestik relatif meningkat setelah libur lebaran, dengan pasokan yang lebih sedikit dari permintaan mendorong harga naik. Hal ini memberikan sedikit kelegaan bagi produsen di tengah tekanan pasar ekspor. Namun, salah satu masalah terbesar yang masih menghantui pasar domestik adalah banyaknya pabrik kecil di Jawa yang masih menjual produk tanpa PPN. Praktik ini menciptakan persaingan yang tidak sehat dan merugikan pabrik-pabrik besar yang patuh pajak, sehingga perlu penegakan regulasi yang lebih tegas untuk menciptakan iklim usaha yang adil dan transparan.

Tantangan Regulasi dan Isu Perdagangan: Badai di Depan Mata Industri Kayu Lapis

Industri kayu lapis Indonesia kini menghadapi serangkaian tantangan regulasi dan isu perdagangan yang berpotensi menjadi badai besar, mengancam kinerja ekspor dan keberlanjutan industri. Pemahaman mendalam dan respons cepat adalah kunci untuk menavigasi kompleksitas ini.

1. Sertifikasi BIS (Bureau of Indian Standards) di India: Ketidakpastian yang Menghambat Akses Pasar

Salah satu ganjalan serius yang belum terurai adalah belum adanya kejelasan mengenai implementasi sertifikasi Bureau of Indian Standards (BIS) untuk produk kayu lapis dari Indonesia. India, sebagai pasar yang memiliki potensi pertumbuhan sangat besar dengan populasi yang masif dan proyek infrastruktur yang berkembang, seharusnya menjadi tujuan ekspor yang menjanjikan. Namun, ketidakjelasan regulasi ini menjadi hambatan non-tarif yang signifikan. Tanpa sertifikasi BIS yang jelas dan terjangkau, produk kayu lapis Indonesia kesulitan untuk memenuhi persyaratan impor India, sehingga menghalangi kemampuan produk kita untuk bersaing secara optimal di pasar tersebut. Hal ini tercermin dari kontribusi ekspor kayu lapis Indonesia ke India yang hanya sekitar 1% dari total ekspor kita, sebuah angka yang sangat kecil dibandingkan potensi yang ada. Pemerintah dan asosiasi industri perlu terus melakukan negosiasi bilateral yang intensif untuk mencari solusi, termasuk kemungkinan pengakuan sertifikasi yang sudah ada di Indonesia atau fasilitasi proses sertifikasi yang lebih mudah dan efisien.

2. Regulasi Deforestasi Uni Eropa (EUDR): Ancaman Diskriminasi dan Penurunan Ekspor

Regulasi Deforestasi Uni Eropa (EUDR), yang akan berlaku efektif pada Desember 2025, merupakan salah satu tantangan regulasi paling signifikan. Regulasi ini secara tegas melarang impor komoditas, termasuk kayu, yang terkait dengan deforestasi atau degradasi hutan ke pasar Uni Eropa. Perusahaan diwajibkan untuk melacak kayu hingga lokasi panen spesifiknya, memastikan legalitas dan keberlanjutan yang dapat diverifikasi. Yang menjadi masalah krusial adalah keputusan koalisi untuk memasukkan Indonesia ke dalam kategori "standard risk" sementara Amerika dan China dikategorikan sebagai "low risk". Ini adalah penilaian yang sangat tidak adil dan diskriminatif, mengingat Indonesia telah memiliki Sistem Verifikasi Legalitas Kayu (SVLK) dan FLEGT License yang diakui secara internasional sebagai instrumen yang kuat untuk memastikan legalitas dan keberlanjutan sumber kayu.

Implikasi dari klasifikasi "standard risk" ini sangat besar. Proyeksi menunjukkan bahwa EUDR dapat secara signifikan mengurangi impor kayu dari negara-negara berisiko tinggi deforestasi seperti Indonesia, dengan potensi penurunan sebesar 25-38% pada tahun 2050. Regulasi ini juga menimbulkan risiko sosial-ekonomi bagi petani kecil dan masyarakat adat yang mungkin tidak memiliki sumber daya atau kapasitas untuk mematuhi persyaratan ketertelusuran yang ketat. Pemerintah perlu mengintensifkan dialog dengan Uni Eropa untuk meninjau kembali klasifikasi ini. Penekanan harus diberikan pada keberhasilan implementasi SVLK dan FLEGT License sebagai bukti komitmen Indonesia terhadap legalitas dan keberlanjutan, serta secara proaktif mengusulkan agar Indonesia dimasukkan ke dalam kategori "low risk" berdasarkan bukti-bukti yang ada.

3. Isu Meranti CITES Appendix II: Ancaman Pembatasan Perdagangan Spesies Kunci

Isu mengenai usulan Uni Eropa untuk memasukkan Shorea spp. (Meranti) ke dalam CITES Appendix II merupakan ancaman laten yang perlu diwaspadai. Meskipun telah dikonfirmasi bahwa isu ini tidak akan dibahas dalam COP 2025, potensi pembahasan di tahun 2026 tetap terbuka. Jika usulan ini disetujui di masa mendatang, itu akan sangat membatasi perdagangan Meranti, salah satu jenis kayu utama dan vital bagi industri plywood Indonesia. Pembatasan ini tidak hanya akan berdampak pada volume ekspor, tetapi juga pada ketersediaan bahan baku domestik, mengingat Meranti merupakan komponen penting dalam produksi plywood.

Pemerintah dan asosiasi industri harus terus memantau perkembangan usulan CITES ini dengan cermat. Langkah antisipasi yang krusial adalah menyiapkan data ilmiah yang kuat dan komprehensif untuk membantah klaim yang tidak berdasar mengenai status konservasi Meranti. Selain itu, kampanye aktif mengenai praktik pengelolaan hutan lestari yang sudah berjalan di Indonesia, termasuk upaya konservasi dan rehabilitasi, perlu terus digalakkan di forum-forum internasional untuk menunjukkan komitmen Indonesia terhadap keberlanjutan sumber daya hutan.

4. Tuduhan Dumping dan Subsidi dari AS: Ancaman Bea Masuk Tambahan yang Merusak

Ancaman paling mendesak dan berpotensi merusak saat ini datang dari Amerika Serikat. Pada 22 Mei 2025, petisi anti-dumping (AD) dan bea masuk imbalan (CVD) baru secara resmi diajukan oleh Coalition for Fair Trade in Hardwood Plywood, sebuah kelompok produsen AS, terhadap impor kayu lapis hardwood dan dekoratif dari Tiongkok, Indonesia, dan Vietnam. Ini adalah perkembangan yang sangat serius yang memerlukan respons cepat dan terkoordinasi.

Petisi tersebut menuduh margin dumping yang sangat tinggi, dengan Indonesia dituduh melakukan dumping sebesar 202,8%. Angka ini jauh melampaui tuduhan terhadap Vietnam (112,33% hingga 133,72%) dan bahkan Tiongkok (474,2%). Dasar tuduhan ini adalah klaim bahwa impor dari negara-negara yang ditargetkan mendapat manfaat dari berbagai program subsidi pemerintah, termasuk hibah, input bersubsidi, keringanan pajak, dan pinjaman preferensial. Subsidi yang dituduhkan ini, ditambah dengan penjualan dengan harga di bawah "nilai normal," diklaim telah menyebabkan "kerugian material" bagi industri domestik AS, yang bermanifestasi sebagai penurunan produksi, pengiriman, keuntungan, dan lapangan kerja.

Proses investigasi akan dimulai oleh Departemen Perdagangan AS (DOC) pada 11 Juni 2025, diikuti oleh konferensi pendahuluan oleh Komisi Perdagangan Internasional (ITC) pada 12 Juni 2025. Penting untuk dicatat bahwa importir barang yang disengketakan secara hukum bertanggung jawab atas potensi bea AD/CVD yang mungkin dikenakan. Pengalaman sebelumnya, seperti putusan DOC pada Juli 2023 yang menyatakan bahwa kayu lapis Vietnam yang diproduksi menggunakan core veneers Tiongkok menghindari tindakan trade remedy yang ada, berujung pada pengenaan bea anti-dumping 183% dan bea masuk imbalan 23% pada perusahaan Vietnam yang tidak kooperatif. Ini adalah preseden yang sangat mengkhawatirkan dan harus menjadi peringatan keras bagi industri kayu lapis Indonesia. Lingkup investigasi ini sangat luas, mencakup kayu lapis hardwood dan dekoratif, yang didefinisikan sebagai panel multi-lapis yang terdiri dari dua atau lebih veneer kayu, dengan atau tanpa core. Veneer muka dan/atau belakang harus terdiri dari kayu keras, kayu lunak, atau bambu, mencakup produk yang memenuhi Standar Nasional Amerika untuk Kayu Lapis Hardwood dan Dekoratif, ANSI/HPVA HP-1-2024, terlepas dari pelapis permukaan, penutup, atau pemrosesan minor.

Langkah Antisipasi: Strategi Menuju Keberlanjutan dan Daya Saing di Tengah Badai

Untuk menghadapi badai tantangan regulasi dan isu perdagangan yang kompleks ini, pengusaha/industri kayu lapis Indonesia dan pemerintah harus mengambil langkah antisipasi yang terkoordinasi, komprehensif, dan strategis. Ini bukan lagi sekadar respons, melainkan sebuah transformasi menuju daya saing global yang berkelanjutan.

1. Diplomasi dan Advokasi Intensif: Membangun Narasi yang Kuat

Pemerintah harus mengintensifkan upaya diplomasi dan advokasi di berbagai forum internasional. Untuk masalah sertifikasi BIS India, negosiasi bilateral harus terus dilakukan untuk mencari solusi praktis, termasuk kemungkinan pengakuan standar Indonesia atau fasilitasi proses sertifikasi yang lebih efisien bagi eksportir. Terkait EUDR, pemerintah perlu secara agresif mengadvokasi peninjauan kembali klasifikasi "standard risk" bagi Indonesia. Narasi yang kuat harus dibangun berdasarkan keberhasilan implementasi SVLK dan FLEGT License, yang telah diakui secara internasional sebagai bukti komitmen Indonesia terhadap legalitas dan keberlanjutan. Indonesia harus secara proaktif mengusulkan diri untuk dimasukkan ke dalam kategori "low risk" dengan menyajikan data dan bukti yang tidak terbantahkan.

Untuk isu Meranti CITES, pemerintah dan asosiasi industri harus terus memantau setiap perkembangan dan menyiapkan data ilmiah yang kuat untuk membantah klaim yang tidak berdasar mengenai status konservasi Meranti. Kampanye mengenai praktik pengelolaan hutan lestari yang sudah berjalan di Indonesia, termasuk upaya konservasi dan rehabilitasi, perlu terus digalakkan. Yang paling mendesak adalah menghadapi tuduhan Dumping dan Subsidi dari AS. Pemerintah, melalui Kementerian Perdagangan dan Kementerian Luar Negeri, harus segera membentuk tim respons cepat yang terdiri dari para ahli hukum perdagangan internasional, ekonom, dan perwakilan industri. Tim ini harus menyiapkan data lengkap dan akurat mengenai biaya produksi, harga jual, dan membuktikan tidak adanya subsidi yang merugikan. Pengalaman Vietnam harus menjadi pelajaran berharga; industri harus memastikan tidak ada praktik yang dapat dikategorikan sebagai "penghindaran" bea di masa depan.

2. Diversifikasi Pasar dan Produk: Mengurangi Ketergantungan dan Meningkatkan Nilai

Meskipun Amerika Serikat dan Jepang merupakan pasar utama, industri perlu secara serius mempertimbangkan dan memperkuat diversifikasi pasar. Menjajaki dan memperkuat pasar-pasar alternatif seperti Timur Tengah, Australia, dan negara-negara di Asia-Oseania yang menunjukkan potensi pertumbuhan, dapat mengurangi risiko ketergantungan pada satu atau dua pasar utama. Selain diversifikasi geografis, pengembangan produk bernilai tambah tinggi menjadi imperatif. Ini termasuk produksi plywood dengan sertifikasi khusus (misalnya, untuk aplikasi tertentu atau standar lingkungan yang lebih tinggi), produk olahan lanjutan (seperti komponen furnitur atau panel yang sudah difinishing), atau produk ramah lingkungan lainnya. Strategi ini tidak hanya akan mengurangi ketergantungan pada produk komoditas, tetapi juga meningkatkan daya saing dan margin keuntungan di pasar yang semakin ketat dan menuntut.

3. Peningkatan Efisiensi dan Daya Saing Internal: Fondasi Keunggulan Kompetitif

Daya saing industri sangat ditentukan oleh efisiensi internal. Industri harus berinvestasi dalam teknologi produksi yang lebih modern dan efisien untuk menekan biaya operasional dan meningkatkan kualitas produk. Pemerintah perlu memastikan ketersediaan bahan baku yang stabil dan terjangkau, termasuk mengatasi masalah kelangkaan logs Sengon dan kenaikan harga Meranti yang menekan produsen. Penegakan hukum yang lebih tegas terhadap praktik penjualan tanpa PPN di pasar domestik juga krusial untuk menciptakan persaingan yang sehat dan adil. Selain itu, pemerintah perlu memfasilitasi akses pendanaan dan memberikan insentif bagi industri untuk meningkatkan kapasitas produksi, mengadopsi teknologi hijau, dan memastikan kepatuhan terhadap standar internasional yang terus berkembang.

4. Penguatan Rantai Pasok dan Ketertelusuran: Menjawab Tuntutan Global

Mengingat tuntutan regulasi seperti EUDR, industri harus membangun dan memastikan sistem ketertelusuran bahan baku yang kuat dan transparan, dari hutan hingga produk jadi. Ini mencakup kerja sama erat dengan pemasok bahan baku, terutama dari hutan rakyat, untuk memastikan legalitas dan keberlanjutan sumber kayu. Pengembangan sistem informasi yang terintegrasi untuk memantau pergerakan kayu dan produk kayu di sepanjang rantai pasok dapat menjadi keunggulan kompetitif yang signifikan. Sistem ini tidak hanya akan membantu dalam kepatuhan regulasi, tetapi juga meningkatkan efisiensi operasional dan kepercayaan konsumen.

5. Kolaborasi Multi-Pihak: Kekuatan Bersama Menghadapi Tantangan

Sinergi antara pemerintah, asosiasi industri (seperti APKINDO), akademisi, dan organisasi non-pemerintah sangat penting untuk menghadapi tantangan global yang kompleks ini. Kolaborasi ini dapat mencakup riset bersama untuk mengembangkan inovasi produk dan proses, pengembangan standar industri yang lebih tinggi, serta kampanye advokasi bersama di tingkat nasional maupun internasional. Sebuah front terpadu yang didukung oleh data dan argumen yang kuat akan lebih efektif dalam menanggapi tuduhan perdagangan yang tidak adil dan memastikan bahwa posisi Indonesia sebagai produsen kayu lapis yang bertanggung jawab diakui secara global.

Penutup: Menatap Masa Depan dengan Optimisme Realistis

Industri kayu lapis Indonesia berada di persimpangan jalan yang penuh tantangan. Namun, dengan sejarah panjang dan potensi sumber daya yang melimpah, industri ini memiliki kapasitas untuk tidak hanya bertahan, tetapi juga berkembang. Dengan strategi yang tepat, eksekusi yang kuat, dan kolaborasi yang erat antara semua pemangku kepentingan, Indonesia dapat mengubah setiap tantangan menjadi peluang. Ini adalah momen krusial bagi industri kayu lapis Indonesia untuk menunjukkan resiliensi, adaptasi, dan komitmennya terhadap keberlanjutan, memastikan posisinya sebagai pemain kunci di pasar global yang terus berubah.